海外から商品を輸入し、日本で販売するビジネスをする場合、その原価には、どのような費用を含むのでしょうか? この記事では、輸入品の原価に含むべ費用を理解し、損益分岐点を正しく把握する方法をご紹介していきます。

輸入原価と計算方法

輸入原価を把握することは、損益分岐点を求める上で重要です。損益分岐点とは、一連の輸入ビジネスの結果が損で終わるのか? 利益で終わるのか?が決まる点です。

例えば、海外から一つ100円の商品を仕入れて、130円で販売できた。一見すると、30円の利益が出せていると考えられます。

しかし、この場合の一つ100円は、本当に100円の原価と考えても良いのでしょうか? 輸入品には、実に様々な経費や税金がかかります。それらを含めて考えると、実は、130円で販売しても赤字になる可能性があります。それを知る上で輸入原価の把握が必要です。

輸入原価計算とは?

輸入原価とは、別称、「Landed Cost」とも言います。実は、輸入原価の定義は、少し曖昧です。人によって含む範囲が違うからです。その前提の下、本サイトでは、輸入原価は、次の通りとします。

輸入原価=その商品を販売できる状況にするまでの全ての費用の合計

それでは、輸入原価に含むべき項目を確認していきましょう!

輸入原価に含むべき項目

輸入原価は、大枠で次の3つに分類できます。

- 商品代金

- 税金

- 通関、国際送料、国内送料、倉庫代金を含む関連代金

上記の合計が輸入原価に含むべき項目です。それぞれを細かく見ていきましょう!

1.商品代金

まずは、商品の本体代金ですね!本体代金を支払う際は、売り手との間で取り決めるインコタームズが重要です。理由は、インコタームズによって、国際送料や保険代金を売り手側又は買い手側が支払うのかが変わるからです。

- FCAやFOB等=自分が国際送料等を負担

- CIFやCIP等=相手が国際送料等を負担

詳細は、インコタームズの解説記事を確認してください。

2.輸入税(関税・消費税)

税関に輸入申告後、許可になるタイミングで輸入税がかかります。輸入税には、関税と消費税があります。この内、関税は、原産国や商品(品目)によって税率が低くなったり、無税になったりします。輸入消費税は、食料品は8%(軽減税率)、その他は10%です。

輸入税の内、関税は、原産国、品目などを基準とするHSコードに定義されています。正確な税率を確認する場合は、取引をする通関業者又は、税関の相談センターで確認をします。

消費税は、10%又は8%です。(2024年現在)10%と8%の違いは、非食料品か否かです。輸入者は、これら2つの輸入税又は消費税のみを支払う義務があります。

非常にざっくりと輸入税を計算する場合は、輸入品の代金(国際送料含む)に対して0.2倍をかけた額にしておくと良いです。

例:一つ100円なら、20円の税金がかかる等

3.関連費用

関連品とは、商品代金や輸入税以外の全ての諸費用を指します。関連費用には、次の費用があります。

- 買い付け代金、コンサル代金など(依頼している場合)

- 国際送料

- アライバルノーティス諸費用

- 輸入通関代金

- デマレージ(指定期間を過ぎた場合のペナルティ)

- 税関検査代金(該当する場合のみ)

- 税関検査をするための移動費(ショートドレージ)

- 各種検疫対応費(該当する場合のみ)

- 許可後の国内配送費

- 倉庫保管代金

- 販売するためのコスト

- ロス費(売れ残り)

税関検査に当たりやすい人・貨物の特徴と回避方法!リスクを減らす実践ガイド

上記3つの費用を全て合計した物が輸入原価です。そして、この原価に対して自社の利益をのせます。つまり、これが販売価格です。

もし、これらの費用を計上せず販売している場合は、実は赤字販売をしていた!などの状況になりかねないので注意しましょう!

LCL(コンテナ未満輸送)の価格はミニマムチャージが適用される!

為替レートの影響も考慮すること

輸入原価を計算する場合は、為替レートの変動にも注意します。

例えば、一ドルが100円を想定して、販売価格500円としているとしましょう。しかしながら、130円の円安方向に振れたため、輸入原価が上昇し、損益分岐点が上がってしまった。この場合は、2つの選択肢があります。

- 販売価格を上げる。

- 自社の利益を削る

日本の場合、一度、販売価格を設定すると、中々、上げることが難しいです。特にB TO Bの場合は、難しいです。よって、販売価格を設定する場合は、円相場の振れ幅を考えた上で、ある程度のバッファを設けておくことが重要です。

最初から原価すれすれで設定すると、非常に厳しい輸入販売になるでしょう。

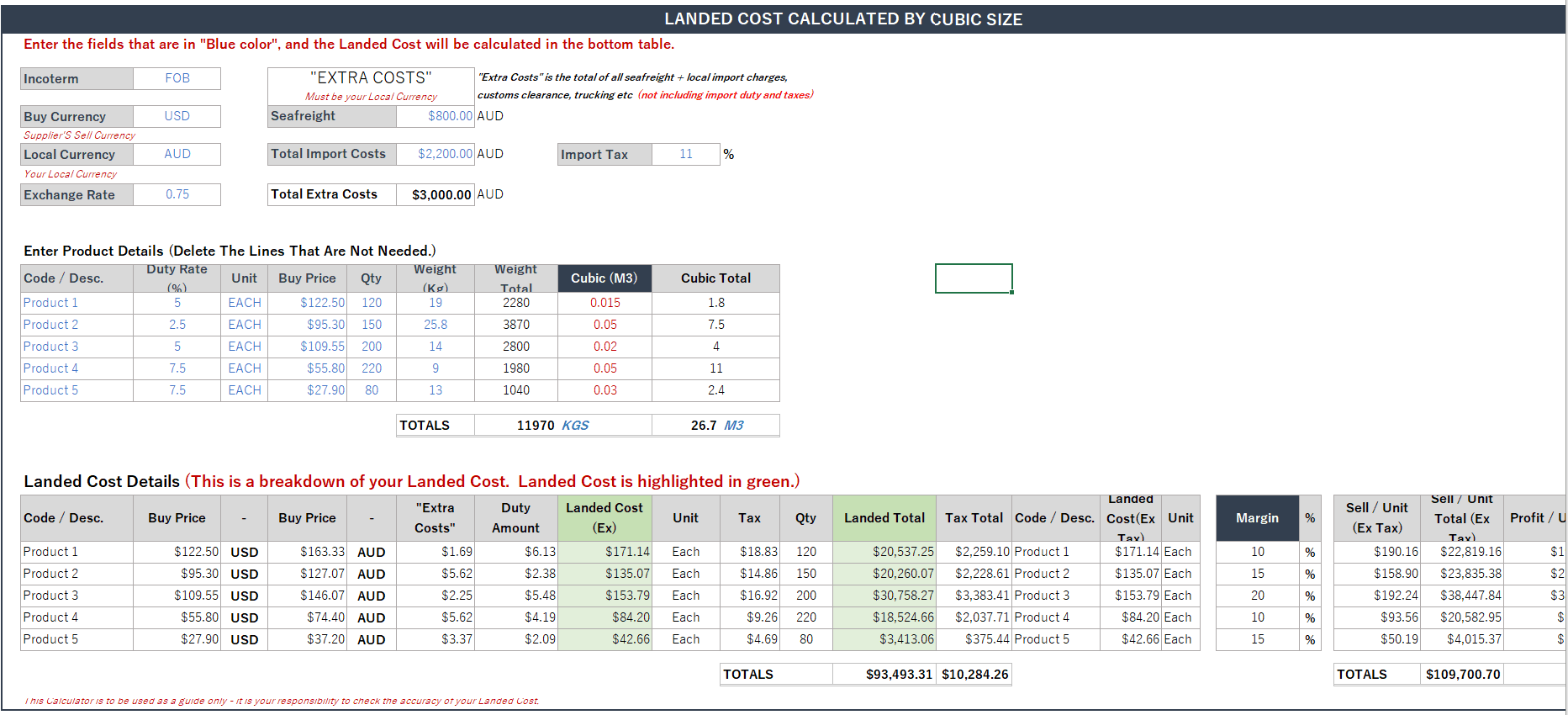

輸入原価の計算はエクセルシートが便利

輸入原価には、様々な項目を含みます。その為、原価計算をする場合は、エクセルシートなどを活用すると便利です。

例えば、以下の海外サイトでエクセルテンプレートを配布しています。英語ですが、これを日本語にカスタイマイズ(必要な項目等を追加、編集)すると良いと思います。

輸入原価を削減するためのヒント

輸入原価を削減したい場合は、次の点の最適化が必要です。

- 商品一つにかかる国際送料の比率を下げる。

- 最適なフォワーダーの選定

- 関税優遇措置を利用する

最もインパクトがあるのは、国際送料の最適化です。この場合の最適化とは、商品一つあたりにかかる送料の比率を下げる事です。これを実現するには、一度の国際輸送でできる限り多くの輸送をすることがポイントです。

例えば、一度の輸送に10万円がかかるとしましょう。この輸送代金が変わらない前提として、一度の輸送で1万個輸送する場合と10万個輸送する場合で、どちらの方が商品一つにかかる送料は小さくなると思いますか? 当然、10万個ですね!

輸入原価に占める国際送料は非常に大きいです。

輸入原価の最適化=国際送料の最適化

と同義だと考えても良いです。ぜひ、一つあたりにかかる国際送料を意識してみましょう。その他、輸入税の最適化も重要です。こちらは、EPAの利用や特恵国(特別特恵国)の産品を扱うことで最適化効果が表れます。

まとめ

- 輸入原価=販売できるまでの全ての諸費用の合計

- 輸入原価を把握し、損益分岐点を正しく把握すること

国際輸送の見積もり・トラブル相談

FCL・LCL・航空輸送・ドレー手配・温度管理貨物・危険品・貨物破損・輸送遅延などでお困りの場合は、貨物条件をもとに輸送方法と見積もりの整理が可能です。

品目、荷姿、個数、重量、容積、発地、着地、希望納期が分かる範囲でまとまっていると、より具体的に確認できます。